Адрес для входа в РФ: exler.world

Как можно быть таким идиотом?

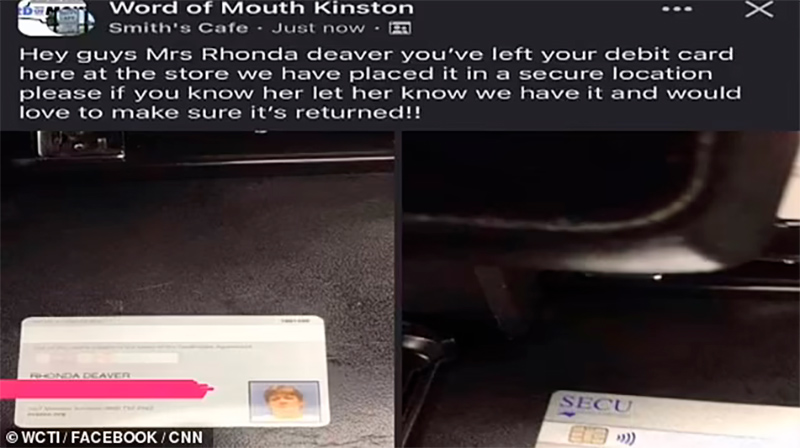

Ронда Дивер из Северной Каролины

Ронда Дивер из Северной Каролины

Поразительная история! Жительница Северной Каролины Ронда Дивер часто посещала кафе Smith's Cafe в Кинстоне.

Некоторое время назад она, как обычно, пообедала в этом кафе, а когда вернулась домой, то обнаружила, что случайно оставила в заведении свою кредитную карту. Она быстро за ней вернулась, но выяснилось, что кто-то из сотрудников ресторана не нашел ничего лучше, как выложить фото лицевой и оборотной сторон карты в местную группу в Facebook с призывом к Ронде вернуться и забрать карту. При этом сотрудник и не подумал затереть данные на карте.

Разумеется, сразу куча народу решила воспользоваться данными картами, чтобы себе что-нибудь быстро прикупить. И к тому времени, когда Ронда заблокировала карту, с нее сняли более 2 тысяч долларов.

Сейчас Ронда пытается оспорить эти траты.

Что думают в Smith's Cafe по поводу поведения своего сотрудника - журналистам выяснить не удалось.

Также не сообщается, что сама Ронда намерена делать дальше. На мой взгляд, у нее есть все шансы засудить этого сотрудника, который выложил ее данные в Сеть, и заставить его оплатить все сделанные списания и судебные издержки.

Но мне прям даже интересно: как можно быть таким фееричным идиотом?!!

В Израиле просто фото не даст ничего, о слова совсем.

Нужен еще 3-ех циферный код с оборота (СиСиВи), и если суммы большие, подтверждение через сообщение в телефоне, что покупки действительно сделали вы.

Нужен еще 3-ех циферный код с оборота (СиСиВи), и

"..но выяснилось, что кто-то из сотрудников ресторана не нашел ничего лучше, как выложить фото лицевой и оборотной сторон карты в местную группу.."

Удобнее заказать себе дополнительную карту в любом удобном форм-факторе, привязанную к общему счету, но установить на нее соответствующий лимит расходов в своем интернет-банкинге, например, 50 или 200 долл и т.д.

Судя по фотке на карте, она привязана еще к какому-то членству в чем-то. У меня с фоткой только виза ассоциированная с Костко. Про другие не знаю.

И для тех, кто переживает за финансовое здоровье кредитных компаний, эти затраты обычно переносятся на продавцов кому заплатили фальшивой или ворованной кредиткой

А фотка ничего не значит. У меня счет в BofA, так фотку они убрали только при недавнем, год назад, обновлении дебитки, но они там вообще сильно поменяли дизайн. До этого повторяли одну и ту же фотку, не смотря на мои постоянные просьбы ее или поменять на что-то более недавнее, или убрать вовсе.

Что, согласитесь, в Калифорнии очень маловероятно.

Фотографию выкладывать не буду 😄

Меня еще порадовало, что новая карта абсолютно черная и где там магнитная полоса - не сразу и поймешь. Поскольку для активации ее таки надо было засунуть в машинку - не сразу и разобрался.

Вы, похоже, даже не поняли что на фото обратная сторона.

Более того, украденные с чеков тоже возвращают. Чуть дольше - до месяца.

Мне три раза пытались очистить кредитку. На общую сумму тысяч на 10 долларов. Я лишь проконтролировал с банком и сообщил, что эти трпнзакции не мои и я «клянусь» что сие так и не иначе 😄 Далее меня избавили от этих «долгов» 😄

Сразу оговорюсь - за вранье в statutory declaration у нас 10 лет тюрьмы выписывают - так что врать смысла нет.

Авторизация - это процедура, которую проводит приложение/сотрудник перед совершением какого-либо действия, в данном случае транзакции.

То, что говорите вы - это заявление о том, что данные (аккаунт, подпись, пин, лицо, отпечатки пальцев, пароль, паспорт, днк, сетчатка, походка, теперь ещё и отпечаток языка), которые использовали для авторизации УЖЕ СОВЕРШЁННОЙ транзакции были у вас украдены и использовались не вами и без вашего ведома.

Отсюда и было моё удивление относительно "покупка не авторизирована владельцем карты", ибо с точки зрения банка так просто не бывает. Авторизация была всегда, но потом может выяснится, что она была вами несанкционирована.

Вам неочевидно, что авторизовать что-то с украденной карты ВЛАДЕЛЕЦ не может?????? Ну разве что под дулом пистолета - но это уже другая статья УК.

Так же ВЛАДЕЛЕЦ угнанной машины не может совершить НАЕЗД НА ПЕШЕХОДА.

Это ФИЗИЧЕСКИ невозможно.

Ору 😄

Идём дальше. Украденная карта - это статус, который на момент транзакции системе может быть не известен. С точки зрения системы пока ей об этом не сказали - карта в порядке. На реальность ей плевать.

Иди лучше на хрен. 😄 Этим объясняй, что они не понимают:

www.commbank.com.au

Только если у тебя current revenue (TTM ) меньше $17.94B, то тебя слушать там, пожалуй, не будут 😄

Но я рад, что в результате ты понял, в чём лажа в выражении "неавторизованная транзакция". Это уже хорошо, надеюсь, поможет тебе работать дальше и не приплетать не относящеся к теме термины, как вот к этой - CFA

Или надеятся, что сумма небольшая и на это забьют?

Весь кардинг на этом и строится, что не будет никто пытаться найти преступника - обнадичника в странах третьего мира из за ущерба в 100-1000 долларов. Вот если да, потом в США поехать )))

Это структура покруче спецслужб многих образований, именующих себя "странами". С чёткой субординацией, слаженностью, отделом исследований и разработок, и ещё как думающим руководством.

Я , если что, пусть и в прошлом веке, но работала именно в карточном отделе банка и немного владею информацией о том кто и как что там организует. Там полно как организованных групп (но не надо преувеличивать их гениальность) так и рядовых идиотов, которым кажется, что если они закрывают глаза, но немедленно наступает ночь.

Из тех мошенничеств, которые я лично наблюдала изнутри банка, очень небольшой процент был «умными». Остальные не думали даже на два шага вперед, а уж что делать с краденым они и вовсе не знали.

Одно из самых крупных мошенничеств в мою бытность было совершено нашим коллегой. Они смогли увести достаточно большую сумму у банка, и если бы он не рыпался я не уверена, что полиция их бы нашла. А что он сделал? Он продолжал у нас работать а через неделю купил машину (не самую дешевую, явно за пределами его финансовых возможностей), сменил фамилию на фамилию жены и поехал в отпуск в Англию (тогда это был очень люксовый вариант). По итогу, каждый из сотрудников на вопрос полиции, кого вы подозреваете отвечал «я не знаю, но вот ххх ведет себя странно».

А вы говорите «думают».

Но безнаказанность толкает на повторные поступки. И в какой-то неожиданный момент к нему прийдут. С предложением 20-30 лет тюрьмы. По совокупности. В США сроки складываются.

Технологии покупки с краденых карт кардерами давно отработаны. Например, заказать товар с доставкой "до двери" к соседу, и забрать его, пока сосед с работы не пришёл.

но я совершенно согласен с вашими доводами что касается правонарушения вообще. но привлечь ее к ответственности за списанные каким-то третьим лицом деньги - вот тут я слабо верю в перспективу...

Между кредитками и дебетовыми картами есть разница: дебетовая привязана напрямую к банковскому счёту. Соответственно, если ей опустошили счёт, то банк ей деньги, конечно, вернёт, но вот если у неё есть автоматические платежи (а они наверняка есть - кредиты, аренда/ипотека и т.п.), то запросто может так случиться, что они не пройдут. И тогда ей будут штрафные санкции со стороны дебеторов, причём вот эти штрафные санкции ей уже никто не покроет: только через суд, доказывать ущерб и всё такое.

Если это кредитка, то приходит СМС-подтверждение на телефон с кодом (в зависимости от выбранного метода защиты). Как можно было столько всего накупить, имея только номер карты? Если это не кредитка?

P.S. CVV стоит вроде как только на кредитке?

В Швеции дебетовая карта точно такая же как и кредитная, только привязана к банковскому счету. И заплатить в инете можно по фотографии и все остальное.

Кроме надписи "debit" она вообще визуально не отличается от кредитки.

Такая карта позволяет распоряжаться средствами лишь в пределах доступного остатка на лицевом счёте (расчётном текущем счёте), к которому она привязана.

В то время как кредитная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией-эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

Т.е. единственная разница - свои там деньги или заёмные.

Всё остальное - зависит от банка, по большому счёту. В Украине дебетовая карта может быть виртуальной, в то время как кредитная, как правило, физическая, с именем держателя карты.

CVV, SMS, MFA, PIN и все остальные варианты обеспечить безопасность от типа карты напрямую не зависят.

В Германии на дебетовой Визе стоит CVV.

В Германии можно купить что-то онлайн без CVV. Причем в самом большом онлайн-шопе вообще, amazon.de.

Не знаю про какую Германию говорит Sbr.

В Амазоне к моему счету привязана моя дебетовая карта (точно так же, как и некоторых других интернет-магазинах), но чтобы там что-нибудь купить, нужен Passwort, который знаю только я.

Часто пользуюсь Klarna, если это вам о чем-то говорит.

Пока не было необходимости менять свои карты или заводить дополнительные. В чем преимущество, не понимаю.

Люди за пределами Европы, когда говорят дебетовая карта, подразумевают карты в платежных системах Visa и Мастеркард. На них всегда есть CVV. Карты в этих системах бывают кредитными и дебетовыми.

В Европе существуют паралелльные (неизвестно зачем, какие-то местные традиции, оставшиеся от предков) платежные системы V-Pay и Maestro (обслуживаемые как ни странно тоже фирмами Виза и Мастеркард), у них есть только дебетовые карты. На них действительно нет CVV. Но утверждать, что дебетовые карты в Европе не имеют CVV - неверно. Куча банков предлагает дебетовые карты Visa и Mastercard.

У меня и правда Маэстро, уже 25 лет. Но какая выгода её менять, кроме того, чтобы платить дополнительные деньги за обслуживание?

Если я всё хорошо помню, то это наследие того времени, когда за обслуживание карт нужно было очень некисло платить. Урезанные по функционалу карты были дешевле.

Какие ещё функции, кроме возможности платить в интернете, принесет другая карта (дебетовая)? Про кредитки в курсе: там и страховки, и возможность посещать бизнес-зал в аэропортах, видимо, ещё и другие какие-то преимущества есть…

Карта - всего лишь способ использования средств. Дальше - идут условия и ограничения по продукту, сколько средств можно снимать и в каких случаях. Условия в разных банках разные, по кредитной карте (овердрафт) всегда строже, это понятно.

ПИН и CVV есть по любой физической карте. ПИН требуется для снятия наличных. CVV - при онлайн платежах, но тут в зависимости от.

Поскольку у меня нет маэстро, я могу только предполагать, что в приложении банка на этой карте в меню услуг висит меньше, чем доступно к полноценной мастер или виза. Могут быть "отрезаны" дополнительные вкусности типа кэшбэка или включённой в стоимость обычной карты страховок.

Это просто выдумка переводчика за гранью фантастики. Ну, конечно же, платежи прекрасно оспариваются - даже если данные введены корректно. Более того, конкретно в США у VISA/MC действует программа "Zero liability", по которой вот такие случаи совершенно спокойно отбиваются.

Чего в реальности опасается пострадавшая - так это того, что банк не успеет отменить оспоренные платежи до того, как ей подойдёт срок оплачивать счета: оплатить вот это всё она не в состоянии, и может возникнуть неприятная ситуация, когда банк автоматически (это делает робот) испортит ей кредитную историю, после чего другие банки могут поднять ей процентную ставку по её уже существующим кредитам. Вот это - вполне реально. А "оспорить эти траты, но из этого вряд ли что-то получится - все данные карты были введены корректно" - глупость полная и выдумки переводчика.

Я как-то выронил дебетную карточку и на неё в тот же день накупили всего в американском хозмаге на полторы штуки. Подписи в магазине не сверяли (в США тогда подпись была). Банк деньги вернул

Офигеть. А крестик прокатывает?

на самом деле очень даже удобно 😉... когда привыкаешь 😉

PS: знакомый продает крупные электротовары, говорит, что очень даже практикуют такой себе аналог кредита - когда покупатель выписывает несколько чеков за покупку дорогого устройства. Очень используется, так как позволяет покупателю уйти от ограничений по кредитному договору и не париться разными дополнительными контрактами с кредитными организациями.

Например заплатить тем, кто травку стрижет. Они очень не любят карточек. С них сложнее налоги не платить.

Да просто идиот. Платежи на небольшие суммы можно делать (там даже CVV есть). Не получится что-то крупное купить, ну, и банки подобные необычные траты на раз-два вычисляют, после чего сами карту блокируют.

Но на али есть своя система возврата.

Правда, касается это только американских и канадских банков. В Европе банки более жадные, а на потерю клиента им как-то больше наплевать.

Лично для меня это не очень похоже на "делают все он них возможное, что бы клиент ушел сам" как минимум в плане безопасности.

Про американские банки, в свою очередь, могу рассказать о своём уже практически регулярном опыте "когда вы придёте в банк переводить нам сюда в ЕС деньги, попросите сотрудника мне позвонить Я ОБЪЯСНЮ ЕМУ ЧТО ТАКОЕ СВИФТ, ЕВРОПА И КАК ЭТО ВСЁ ДЕЛАТЬ, #$Я"

Клиентоориентированность должна вроде начинаться с того, что первостольник - квалифицированный специалист, не?

Уточняю - карта была дебетная. С кредитками еще проще, там оспорить неправильный платеж совсем заурядное дело, не раз было.

Существует ли софт, эмулирующий их чтоб "тыкать" стыреной картой? Уверен, что да.

Я лучше напомню, что, цитирую банки в Европе делают все он них возможное, что бы клиент ушел сам

Концепция изменилась?

То есть ваши лицо/палец дальше телефона не отправляются никуда. Что сильно снижает надёжность, хоть она и остаётся выше, чем "через СМС".

Ряд банков/финансовых учреждений (Revolut, Starling Bank навскидку) при открытии счёта требует отправки биометрических данных через приложение. Это, как правило, фото лица или голос (телефоны не разрешают отправку отпечатков пальцев).

В дальнейшем аутентификация пользователя на новом устройстве требует сверки уже хранящейся копии ваших биометрических данных у учреждения.

На уже привязанном устройстве банковские приложения используют механизм телефона (встроенная биометрия или пасскод) для аутентификации.

В особых случаях (подозрительная активность, неожиданная активация карточки на нескольких устройствах и т.п.) привязка устройства к банку может быть аннулирована и тогда при запуске банковское приложение снова попросит отправить вашу биометрию для сверки с данными хранящимися в банке.

Ну как-то так вкратце.

Клиентоориентированность должна вроде начинаться с того, что первостольник - квалифицированный специалист, не?

Расплатиться в магазине - так там сама карта нужна, как и для снятия кэша в банкомате.

Я вот думаю - какие остолопы себе что-то заказали? Ведь при заказе они указывали свой адрес, т.е. вычислить жуликов - как чихнуть. Это же как самому себе срок поднять, как говорил "Кирпич" в известном фильме.

Просто мне знакомый (ещё в РФ) адвокат рассказал, что его клиент нашёл на улице чью-то дебитовку, какой-то финн обронил, ну и заказал. Вы не поверите, но заказал он доступ к порносайту! На дворе был (примерно) 2003 или около того. Каково же было его удивление, когда ему позвонили в дверь! И как же хохотал судья! 😄

В общем, обошлось штрафом, но молодцу урок. Ну и мой коллега гонорар содрал - а кто бы удержался?!

Примерно как если вы по неловкости прольёте кофе на чей-то дорогущий белоснежный наряд - химчистку или стоимость покупки нового тоже придётся оплачивать.

- Ну... летают. Но так - низенько (с)

(Туповатый) чел хотел тебе помочь, а ты его взял еще и засудил в итоге.

Бывают ситуации win-win, а тут какое-то lose-lose выходит - вот я о чем.

P.S. Я вот как-то нашел достаточно дорогой смартфон на улице. И знаете что я с ним сделал? А ничего - так и оставил валяться. Во избежании - не хочу оказаться таким вот челом из сабджекта 😉

Примерно как если вы по неловкости прольёте кофе на чей-то дорогущий белоснежный наряд - химчистку или стоимость покупки нового тоже придётся оплачивать.

Ибо "разглашение" априори подразумевает некий умысел. Если умысла как такового нет (тут даже напротив, "из лучших побуждений", то есть, просто по глупости) – дело становится далеко не таким "явным", для любого судьи...